この資料は、2015年2月2日に職場でおこなった「公的研究費の不正使用防止について」に

ついてのものです。ガイドラインや判断は、毎年改定されていると思いますが、基本的にこの考え方を参考にしていただいて、常に最新の情報との異同を点検し

ていただくようお願いします。

まずはじめに、公的資金を使った研究・教育における 「不正使用・不正受給」と「不正行為」は異なることをご理解ください。

【不正使用・不正受給】=不正使用とは、その使い方 がルールに反することを言います。不正受給は、意図に関わらず、目的とは異なった資金をそのまま受領することです。不正する意図を有無に関わらず(=意図 を持つ/持たないに関係なく)、間違ったまま資金を執行すること、あるいはそのことを知っているにも関わらず見過ごすことも「不正使用や不正受給」と見な されることがあります。こちらは、いわゆる職場の「服務規程におけるコンプライアンス」違反に関わるものです。

【不正行為】とは、実験データの改竄、捏造、剽窃、 名義貸しなどの一連の「研究不正」に関与することをいい ます。

これらの行為に、関わった(=コミットした)場合に

は、定められたルールにしたがって処分されることがあります(→「研究活動の公正性の確保をする

ために」を参照)。

公的研究費の不正使用防止について

スライド1

組織のコンプライアンス推進副責任者の池田です。これからコミュニケーションデザイン・センターにおけるコンプライアンス教育の一環として、「公的研究

費の不正使用防止について」というタイトルで説明会を開催いたします。

この研修会の趣旨は、不正使用を防止するための基礎的な知識等を持っていただくためです。これにより、正しい知識を身に付け、一人一人が不正使用防止に

積極的に取組んでいただきたいと思います。

スライド、次お願いします。

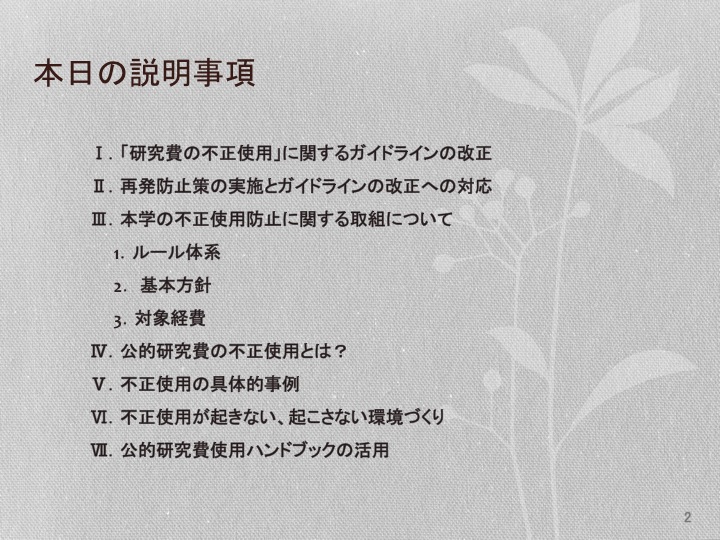

スライド2

本日の説明事項は、

Ⅰ.「研究費の不正使用」に関するガイドラインの改正、つまり、……

文科省が策定しているガイドラインが、平成26(2014)年2月に改正されたことについての説明です。

Ⅱ.再発防止策の実施とガイドライン改正への対応

本学における、これまでとこれからの取組の説明です。

Ⅲ.本学の不正使用防止に関する取組について

1.ルール体系

本学の不正使用防止に関するルール体系の説明です。

2.基本方針

本学における公的研究費の不正使用防止に関する基本方針の説明です。

3.対象経費

本学の不正使用防止対策の対象となる経費の説明です。

Ⅳ.公的研究費の不正使用とは?

どんなことをすると「不正」になるのかという、不正使用の定義についての説明です。

Ⅴ.不正使用の具体的事例

典型的な「不正使用の具体的事例」の説明です。

Ⅵ.不正使用が起きない、起こさない環境づくり

をみんなが心がける必要があるという説明です。

Ⅶ.公的研究費使用ハンドブックの活用

2014年4月に配付した「公的研究費使用ハンドブック」を活用して欲しいという説明をします。

スライド、次お願いします。

スライド3

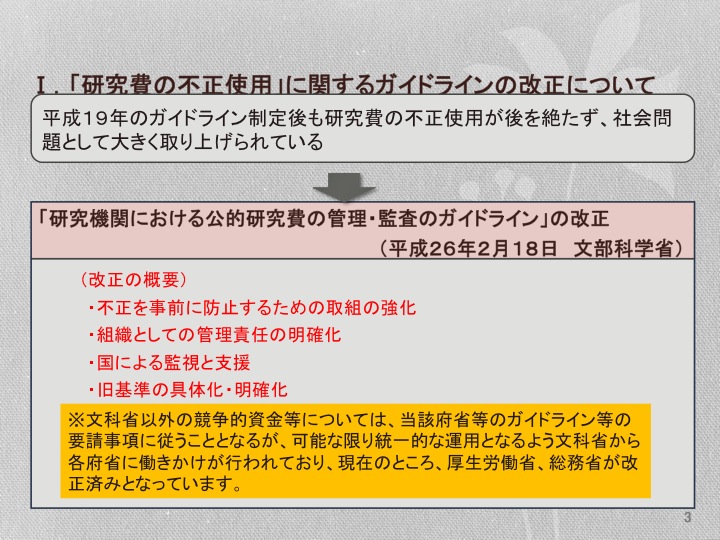

Ⅰ.「研究費の不正使用」に関するガイドラインの改正について

「研究機関における公的研究費の管理・監査のガイドライン」は、文部科学省又は文部科学省が所管する独立行政法人から配分される競争的資金等について、配

分先の機関がそれらを適正に管理するために必要な事項を示すことを目的として、平成19(2007)年に策定されました。

しかし、その後も研究費の不正使用が後を絶たず、社会問題としても大きく取り上げられる事態となったことから、昨年(2014年)2月にガイドラインが

改正されました。

改正の概要を朱書きで示しています。

・【朱書き】→不正を事前に防止するための取組の強化・・・コンプライアンス教育の義務化等の新たな不正防止対策が要請されています。詳細は次の項目で説

明します。コンプライアンス(compliance)とは、英語で「(物体の)しなやかさ」を意味する言葉で、そこから団体や個人が法令や規約を遵守する

ことを意味します。

・【朱書き】→組織としての管理責任の明確化・・・新たにコンプライアンス推進責任者等を各部局に配置するなど、管理監督責任や役割を明確化して内部統制

の強化を図ることが要請されています。

・【朱書き】→国による監視と支援・・・監視とは、国のモニタリングを強化(機動調査の導入等)するということです。また、各機関の不正防止対策の支援も

するということで、文科省からユーチューブによるコンプライアンス教育用教材の提供などが行われています。

また、この他にも、古い基準(「旧基準」)の対策をより具体化・明確化するといった改正が行われました。

※文科省以外の競争的資金等については、当該府省等のガイドライン(つまり守るべき指針)等の要請事項に従うこととなりますが、可能な限り統一的な運用と

なるよう文科省から各府省に働きかけが行われており、現在のところ厚生労働省、総務省が文科省に合わせて改正済みとなっています。

改正されたガイドラインつまり「守るべき指針」の運用開始は、平成26(2014)年度からです。間接経費の削減等の措置については平成26

(2014)年度当初予算以降(継続も含む)に措置されている競争的資金制度から対象としています。

スライド、次お願いします。

スライド4

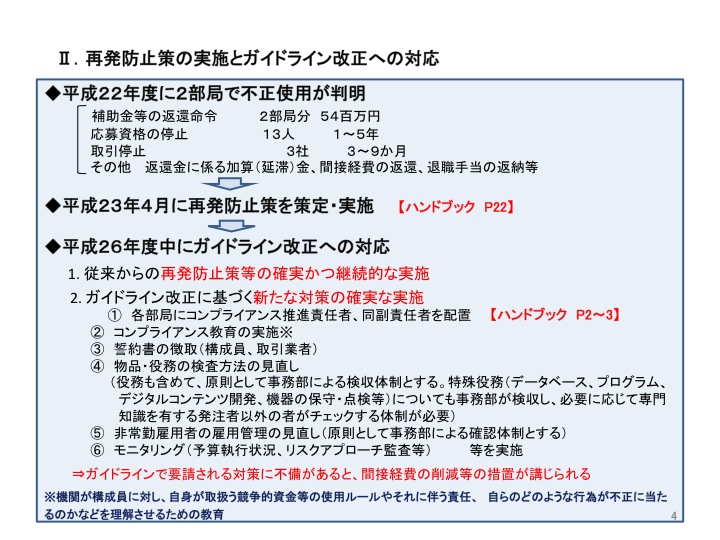

Ⅱ.再発防止策の実施とガイドライン改正への対応

平成19(2007)年にガイドラインが策定されてから、本学においても、

◆平成22(2010)年度に2部局で不正使用が判明し、補助金等の返還命令については、2部局分で5千4百万円。応募資格の停止では、研究者13人が、

1年から5年の応募資格の停止。取引停止では、取引業者3社が3ヶ月から9ヶ月の取引停止となりました。その他に、返還金に係る加算金の支払い、間接経費

の返還、退職手当の返納などがありました。

不正使用として認定された研究費の返還やそれに係る加算金はすべて個人負担であり、部局に配分された間接経費については部局負担の返還になります。

そのため、……

本学では、平成22年度に不正使用が判明したことを受けて、その発生要因に対応した再発防止策を平成23(2011)年4月に策定し実施しています。

具体策については「公的研究費使用ハンドブック」をご覧ください。

■ 日本学術振興会が要求する誓約書は「研究活動の公正性の確保をするために」を御参照くだ さい:下線でリンク

この再発防止策では、不正使用防止についての様々な取り組みを行うことになっていますが、大きく分けて4つの柱で構成されています。

① 教職員の公的研究費使用に関する意識改革を徹底する

・まず、誓約書の提出です。以前、全教職員のみなさまから「不正を行いません」という旨の誓約書を提出していただきました。その後採用された方には採用時

に提出していただいていますが、今回改正されたガイドラインが求める誓約事項が一項目欠落していましたので、改めて誓約書の提出をお願いすることになりま

した。これは未実施で、現在準備中です。後日実施される予定ですので、その節は御協力願います。

・次に、不正使用を行った場合の氏名の公表です。

・三番目に、新規採用時における事務部からの説明があります。これは新規採用者に研究費の不正使用について書かれた「周知事項」を説明するとともに配付し

ています。

・各種研修会、説明会の実施・・・これは(本日のように)コンプライアンス教育を開催することです。

・公的研究費の取扱いに関する理解度チェック、などを実施しています。

② 「不正使用防止に係る制度の見直し」

・旅行事実の確認のための証拠書類及び出張報告書提出の義務化

・事務部門による納品事実の確認。10万円未満のパソコンへのラベル貼付

・勤務時間管理の再徹底(第三者確認の実施等)、補助者の指定

・タクシー利用に係る基準の策定、チケットの管理の厳格化

以上のことがなされています。

③ 「再発防止のための組織体制の強化」

・監査の強化。監査対象や監査件数を増やすなど、さまざまの視点からの監査を実施しています。部局内でも日常のモニタリングが大切です。

④ 「その他」として、

監査室による取引業者への債務残高調査や、内部通報制度の周知徹底などとなっています。部局内でも取引業者との癒着を防止する対策を工夫する必要がありま

す。

これらの措置により、……

◆平成26(2014)年度中にガイドライン改正への対応については、……

本学では不正使用があったため、その再発防止策において、改正されたガイドラインが求めているものを先取りして実施している対策はありますが、緩めてもよ

い対策はありません。したがって、

1.従来からの再発防止策等の確実かつ継続的な実施が必要となりました。

そして、

2. ガイドライン改正に基づく新たな対策の確実な実施が求められています。

①各部局にコンプライアンス推進責任者及び同副責任者を配置しています。

CSCDには三成センター長がコンプライアンス推進責任者として配置され、副責任者には私と嘱託職員が任命され、部局内における対策実施等を行う責任と権

限が持たされています。

②コンプライアンス教育を実施し、構成員に対し、自身が取扱う競争的資金等の使用ルールやそれに伴う責任、自らのどのような行為が不正に当たるのか、など

を理解させるための教育を実施しなければなりません。本日の研修会はその一環です。

③構成員や取引業者からの誓約書の徴取を求められています……科学研究費補助金等で関係する研究者や業者あるいは謝金等を受領する方々にも、実施されてい

るか、あるいは、各教員・研究員である皆さんが、今回学んだ基礎的な知識を共有しているかどうかについて、十分留意してください。

④物品、役務の検査方法の見直しとして、役務も含めて、原則として事務部による検収体制(=確認して納品することを「検収」と言います)とすることとなっ

ています。さらに、特殊役務(データベース、プログラム、デジタルコンテンツの開発、機器の保守・点検など)についても事務部が検収し、必要に応じて専門

知識を有する発注者以外の者がチェックする体制が必要とされています。

⑤非常勤雇用者の雇用管理方法を見直し、原則として事務部による確認体制とすることが求められています。

⑥モニタリング(予算執行状況、リスクアプローチ監査等)等を実施することが求められています。

【罰則規定の強化】2014年2月の改正により、ガイドラインで要請される対策に不備があると、不正使用が発生しなくとも間接経費の削減等の措置が講じら

れることになっています。従って、求められる対策はすべて確実に実施する必要があります。今回の実施に先だって、皆さんに幾度も注意喚起の電子メールした

のは、そのような理由からであり、皆さんを不快にさせたり、不安にさせたりするような目的でおこなったものではありません。

①および②については実施中ですが、③~⑤の新たな対策については、本部の関係部署から具体策について随時、通知されることになっています。

スライド、次お願いします。

スライド5

Ⅲ.本学の不正使用防止に関する本学の取組について、について説明します。

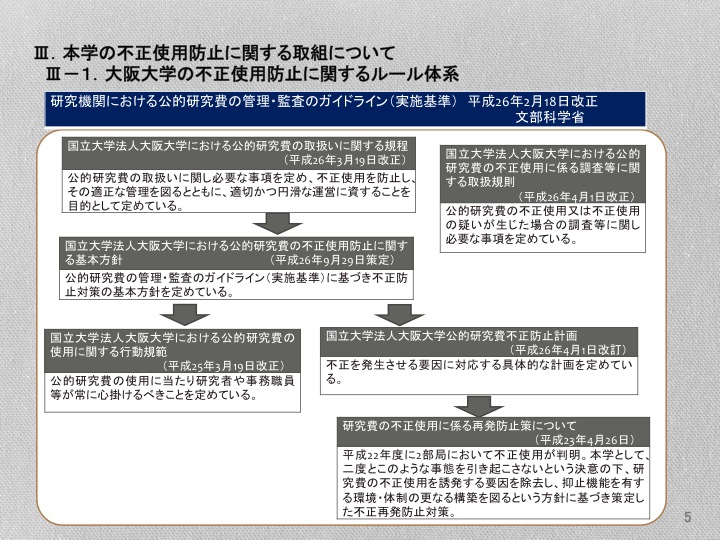

Ⅲ-1.(最初に)大学の不正使用防止に関するルール体系です。

本学では、ガイドラインに基づいて公的研究費の取扱いに関し必要な事項を定めている「公的研究費の取扱いに関する規程」があり、不正使用を防止し、その

適正な管理を図るとともに、適切かつ円滑な運営に資することを目的としています。

その下に、不正防止対策の基本方針を定めた「公的研究費の不正使用防止に関する基本方針」があります。

そして、公的研究費の使用に当たり研究者や事務職員等が常に心掛けるべきことを定めている「行動規範」、不正を発生させる要因に対応する具体的な防止計

画を定めた「不正防止計画」があります。

更に、平成22(2010)年度に2部局において不正使用が判明したため、本学として二度とこのような事態を引き起こさないという決意の下、研究費の不

正使用を誘発する要因を除去し、抑止機能を有する環境・体制の更なる構築を図るという方針に基づき策定した「研究費の不正使用に係る再発防止策」が策定さ

れました。現在はこれが本学の不正防止策の基本方針となっています。

また、公的研究費の不正使用又は不正使用の疑いが生じた場合の調査等に関し必要な事項を定めている「公的研究費の不正使用に係る調査等に関する取扱規

則」があります。

これらを基にして、不正防止対策や調査が行われていますので、不正使用防止計画推進室のホームページ等から一度ご覧下さい。

スライド、次お願いします。

スライド6

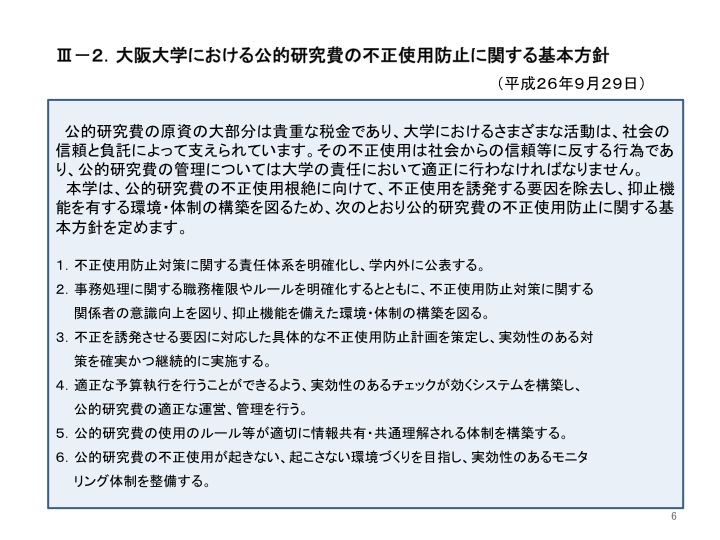

Ⅲ-2.大学における公的研究費の不正使用防止に関する基本方針

公的研究費の不正使用防止に関する基本方針が昨年(2014)9月29日に策定されました。

公的研究費の原資は税金であり、不正使用の根絶に向けて本学が取り組むべき基本方針を定めています。

なお、1から6の項目は、ガイドラインが大学に実施を要請している事項である第1節から第6節に対応させています。

スライド、次お願いします。

スライド7

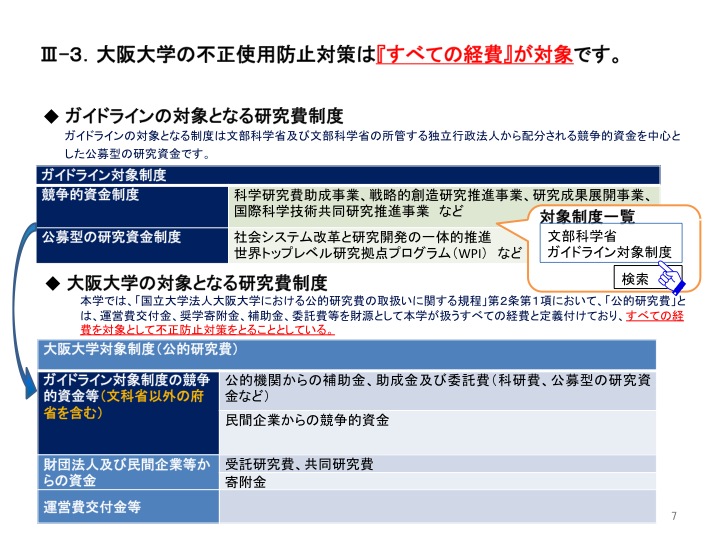

ガイドラインは、競争的資金を中心として公募型の研究資金を対象としていますが、……

Ⅲ-3.大学の不正使用防止対策は『すべての経費』が対象です。

本学では、「公的研究費の取扱いに関する規程」第2条第1項において、「公的研究費とは、競争的資金に限らず運営費交付金、奨学寄附金、補助金、委託費

等などを財源とする本学が扱うすべての経費」と定義付け、すべての経費を対象として不正使用防止対策をとることとしています。ここが大きな特徴です。

スライド、次お願いします。

スライド8

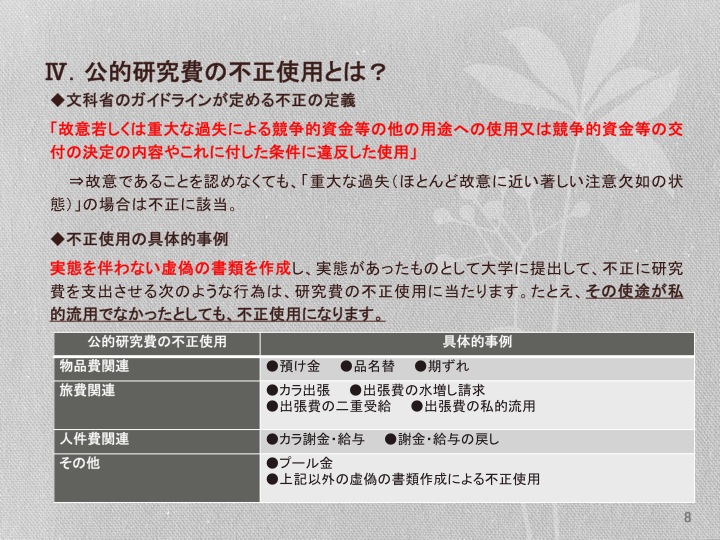

Ⅳ.公的研究費の不正使用とは?

◆文科省のガイドラインが定める「不正」の定義は、

故意若しくは重大な過失による競争的資金等の他の用途への使用又は競争的資金等の交付の決定の内容やこれに付した条件に違反した使用。

とされています。

故意とは、みなさんご存じのとおり「わざと」ということですが、では、重大な過失とはどんなことかと言いますと、ほとんど故意に近い著しい注意欠如の状

態を言います。

このような状況で他の用途へ使用してしまう、あるいは、交付決定の内容や条件(年度内使用、使用の制限、納品・支払の期限等)に違反した使用をしてしま

うと不正に該当します。

つまり、本人が故意であることを認めなくても、「重大な過失(ほとんど故意に近い著しい注意欠如の状態)」の場合は不正に該当します。

本学の「公的研究費の取扱いに関する規程」の中でも、具体的に不正使用の定義を定めています。

そこでは、「架空請求に係る業者への預け金、実態を伴わない旅費、給与又は謝金の請求など、虚偽の書類によって、本学の規程、及び法令に違反した、公的

研究費の使用をいう。」と定めています。

研究費の不正使用には何らかの虚偽の書類の作成や説明といった行為を伴います。

実態を伴わない虚偽の書類を作成し、実態があったものとして大学に提出して、不正に研究費を支出させる次のような行為は、研究費の不正使用にあたりま

す。たとえ、その使途が私的流用でなかったとしても、不正使用になります。つまり、研究費が学生・院生のためや、研究のために実際に役立ったとしても、手

続きに不正があれば、それは「不正」とみなされることになります。

例えば、不正使用によって得たプール金あるいは預け金において、以前に、「結果的に研究に使うのであれば許されるだろう」という意識の甘さから発生した

不正使用もありましたが、この場合も不正使用です。そもそも、プール金等を行う際に何らかの不正行為を伴うこととなり、使途に関係なくその段階で不正使用

になります。

いくつかの◆不正使用の具体的事例を書いていますが、次のスライドでご説明します。

スライド、次お願いします。

スライド9

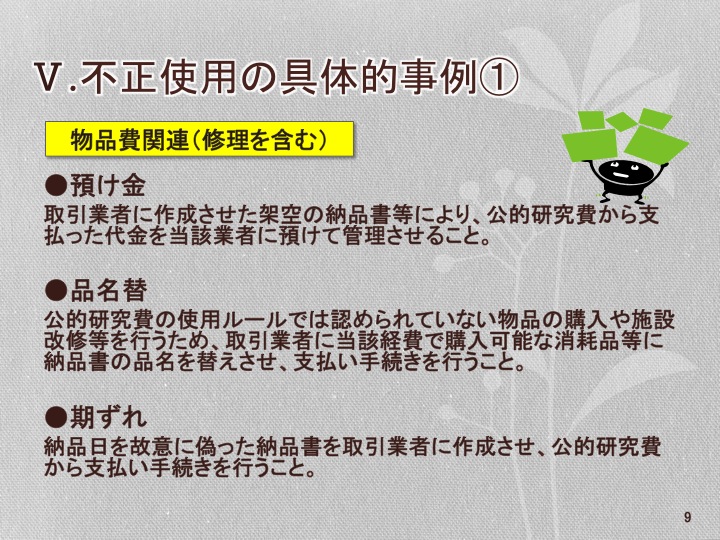

Ⅴ.不正使用の具体的事例①から⑤

(ここでは、それぞれ簡潔に説明いたします。)

※スライド9での重要な用語は、架空の納品書などにより業者に支払わせる「預け金」、使用ルールでは認められていない物品の購入や役務に使う「品名替(ひ

んめいがえ)」、納品日を前後にずらして実際の日付とは異なる「期ズレ(期間差異)」です。これらは、いずれも不正な経理上の処理に該当します。

スライド、次お願いします。

スライド10

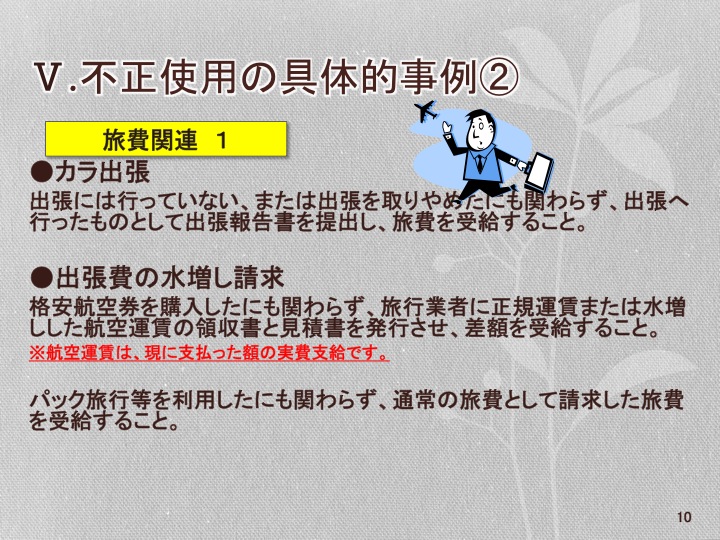

※このスライドと次のもので旅費関連の不正について解説します。

まず、出張を実行していないのに旅費を請求し受給する「カラ出張」。次に、実際に支払ったものとは異なる書類を操作する「出張費の水増し請求」がありま

す。

スライド、次お願いします。

スライド11

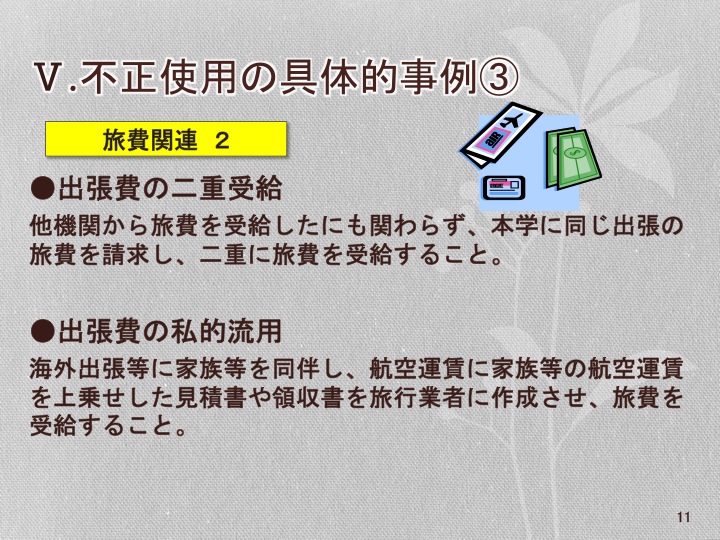

※旅費の不正使用の2枚目のスライドは、「出張費の二重受給」と「出張費の私的流用」です。他機関から旅費が支給されており、かつその旅行期間中に、研究

や調査に従事し、両方の期間の業務や従事時間の峻別が明確にできている場合には、どちらか一方の旅費を辞退し、研究や調査あるいは用務に従事することがで

きます。ただし、これらの事は、それぞれの機関のガイドラインや基金の性格によりますので、旅行者が各自で判断せずに、旅程を立てた時点で、経理責任者

に、必ず確認をおこなってください。

スライド、次お願いします。

スライド12

※次に人件費の関係のものについてです。事実とは異なる従事を捏造する「カラ謝金」「カラ給与」。あるいは、それに関連して一旦支払われたものを還流させ

る「謝金戻し」ないしは「給与戻し」です。

スライド、次お願いします。

スライド13

※特定の業者に対して、いずれ注文され公費で支払われるが、取引実態のない「プール金」。その他の、虚偽の書類作成による不正使用。決して、これらの手法

の実行や真似はしないでください。

スライド、次お願いします。

スライド14

Ⅵ.不正使用が起きない、起こさない環境づくり

以上説明いたしましたように、これらの不正について考え、それを防止するように誠実に取組んでいただきたいと思います。

復習になりますが、まとめとして、……

◆不正使用は必ず発覚します!

・そして現実に、モニタリングが強化されています!

事務部門による、日常的な全数チェックをはじめ、監査室による内部監査、抽出監査、抜き打ち監査、取引業者への債務残高調査などの充実を図り、事前の防

止や事後確認の機会を増やしています。

・通報による発覚!があります。

監査室に通報窓口を設け、メール、電話、FAX、書面、面会などによる通報を常時受け付けています。また、人間関係のこじれが通報のきっかけになること

も多いようですので、不安を抱えることなく研究等に専念できるよう、不正使用はしないということが重要です。これらを防ぐには、研究費の使途における公正

な透明性の確保の他に、円滑で腹蔵のない人間関係の構築が必要です。とりわけ、皆さんは良好な人間関係におけるコミュニケーションデザインの専門家であ

り、御自身のことのみならず、大学の同僚にも、コミュニケーションデザイン教育を通して、このことの重要性を伝え、資質の向上に貢献できることを、今一度

御確認くださっていただければ幸甚です。

◆不正使用を行うと 個人のみならず多方面へ、大きな影響が及びます。

・個人に対する処分や影響においては、……

学内処分では、懲戒処分や訓告等の処分があります。なお、懲戒解雇になると退職手当は不支給となります。

配分機関の処分としては、競争的資金等への応募制限、研究費の返還、加算金(年率10.95%)の支払いがあります。

また、その他としては、調査結果の公表時等に氏名公表があり、刑事告訴や民事訴訟の提起も考えられますので、場合によっては地位や身分の喪失など、研究

者としての将来に大きな影響があります。

・機関に対する処分や影響としては、……

管理条件の付与、間接経費の削減、競争的資金の配分停止、法人評価による運営費交付金の削減などがあり、社会的信用の失墜や大学・部局運営の予算面等へ

大きく影響します。

・取引業者に対する処分等としては、

取引停止(3~9ヶ月、特に悪質な場合は9ヶ月超)となり取引業者の業績等へ影響します。

このように、現在では、日々刻々と、不正使用が発覚しやすい体制になっており、また、一旦不正使用を起こせば、本人のみならず多方面に大きな影響が及び

ます。

不正使用を起こす気にならない。不正使用をしようとする人に気がつけば止められる。不正使用を企ててもモニタリングでストップがかかる、といった不正使

用が起きない、起こさない環境・風土を作りましょう。不正使用の根絶について、全構成員で心掛けましょう。繰り返しになりますが、研究費の使途における公

正な透明性の確保の他に、円滑で腹蔵のない人間関係の構築が必要だということです。

スライド、次お願いします。

スライド15

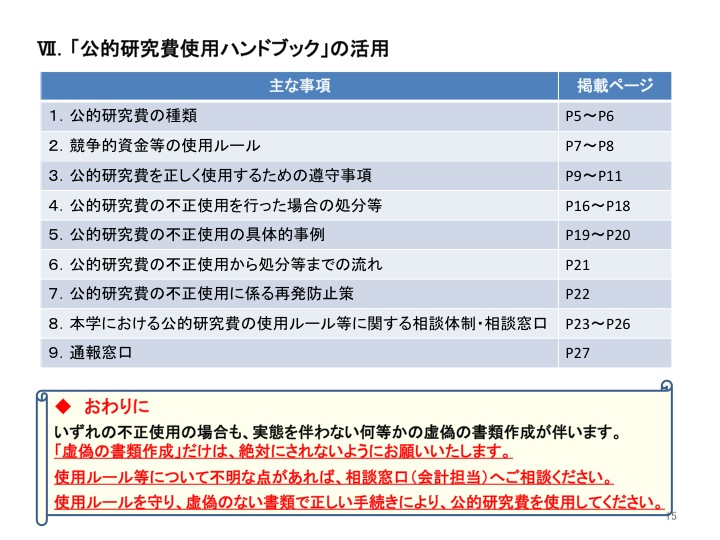

Ⅶ.「公的研究費使用ハンドブック」の活用

公的研究費使用ハンドブックには研究費の不正使用のことだけではなく、公的研究費を正しく理解し、正しく使うための情報も掲載しています。何か疑問が生

じましたら、このハンドブックを手掛かりにして担当係に問い合わせてみる、あるいは、マニュアルを検索してみるなど、活用していただきたいと思います。

◆おわりに

いずれの不正使用の場合も、実態を伴わない何等かの虚偽の書類作成が伴います。天網恢々疎にして漏らさず! つまり、……

「虚偽の書類作成」を絶対にされないようにお願いいたします。

使用ルール等について不明な点があれば、相談窓口(会計担当)へご相談ください。

使用ルールを守り、虚偽のない書類で正しい手続きにより、公的研究費を正しく使用してください。

このほかに、不正使用を未然に防ぎ、不正使用防止対策を確実に実行するため、教員発注に係る責任と権限、物品・役務の発注・検査手続き、非常勤雇用者の勤

務管理方法等について、各部局内の取扱いや手続きなどについての説明を必ずお願いします。

以上で説明は終わります。

これから質疑応答を受け付けます。

(質疑応答)

御静聴ありがとうございました。

これをもって、スタッフに必要である「不正使用防止のコンプライアンス教育」説明会をすべて終了いたします。なお、この説明会の対象者は非常勤を含む全教

職員であるために、本日御参集以外の皆様にも文書として配布し、その閲覧の確認を求めるものとします。御協力よろしくお願いします。

-----------

◎追加資料集:

For all undergraduate

students!!!, you do not paste but [re]think my message.

Remind Wittgenstein's phrase,

"I should not like my writing to spare other people the trouble of thinking. But, if possible, to stimulate someone to thoughts of his own," - Ludwig Wittgenstein

Copyleft, CC, Mitzub'ixi Quq Chi'j, 1996-2099