不適切にふるまう:行動経済学をつくる!

On Richard Thaler's Misbehaving : The Making of Behavioral Economics

不適切にふるまう:行動経済学をつくる!

On Richard Thaler's Misbehaving : The Making of Behavioral Economics

Thaler, Richard H., Misbehaving : The Making of Behavioral Economics. W W Norton & Co Inc 2016, の翻訳本『行動経済学の逆襲』遠藤真美訳、早川書房、の解説である(→「行動経済学をつく る!クロノロジー」)。

Richard H. Thaler

(1945- ) is the 2017 Nobel Laureate in Economics. New in paperback.

Hardcover was published in 2015. The celebrated economist and coauthor

of the best-selling "Nudge" on the revolution that incorporated human

behavior into our understanding of markets. Argues that economical

trends can't be predicted as much as thought, mainly because humans are

unpredictable, and reveals how behavioral economic analysis shows new

ways to view everything from household finance to television game shows.

本体は8部33章構成である→「行動経済学をつく る!クロノロジー」。※pdfファイルにはパスワードがかかっています

第1部 エ コンの経済学に疑問を抱く 1970〜78年

1.経済学にとって「無関係」なこと

2.観戦チケットと保有効果

3.黒板の「おかしな行動りすと」

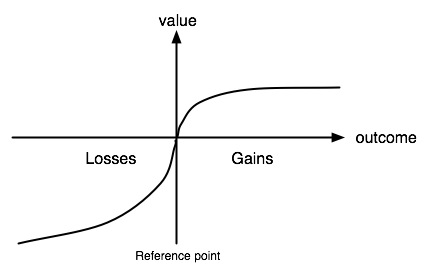

4.カーネマンの「価値理論」という衝撃

5.「神」を追いかけて西海岸へ

6.大御所たちから受けた「棒打ち刑」

第2部 メ ンタル・アカウンティングで行動を読み解く 1979〜85年

7.お得感とぼったくり感

8.サンクコストは無視できない

9.お金にラベルはつけられない?

10.勝っているときの心理、負けているときの心理

第3部 セ ルフコントロール問題に取り組む 1975〜88年

11.いま消費するか、後で消費するか

12.自分の中にいる「計画者」と「実行者」

(幕間)

13.行動経済学とビジネス戦略

第4部 カーネマンの研究室に入り浸る 1984〜 85年

14.何を「公正」と感じるか

15.不公正な人は罰したい

16.マグカップの「インスタント保有効果」

第5部 経済学者と闘う 1986〜94年

17.論争の幕開け

18.アノマリーを連載する

19.最強チームの結成

20.「狭いフレーミング」は損になる

第6部 効率的市場仮説に抗う 1983〜2003 年

21.市場に勝つことはできない?

22.株式市場は過剰反応をおこす

23.勝ち組のほうが負け組よりもリスクが高い

24.価格は正しくない

25.一物一価の嘘

26.市場はたし算と引き算ができない

第7部 シカゴ大学に赴任する 1995年〜現在

27.「法と経済学」に挑む

28.研究室を「公正」に割り振る

29.ドラフト指名の不合理

30.ゲーム番組出場者の「おかしな行動」

第8部 意思決定をナッジする 2004年〜現在

31.貯蓄を促す仕掛け

32.予測可能なエラーを減らす

33.行動科学とイギリスの気鋭の政治家たち

XX.今後の経済学に期待すること

++++++++

用語集(翻訳書の書肆の早川書房が糞馬鹿なので、自 前で便利帳索引を自主作成しています!)【→英文目次はこちら】

+++++++++++++++++

ノート

+++++++++++++++++

第1部 エコンの経済学に疑問を抱く 1970〜78年

エイモス・トゥベルスキーのテスト 13

ダニエル・カーネマンのほめことば 16

1.経済学にとって「無関係」なこと

試験の成績評価アンケートの不合理=アノマリー 20

合理的期待 23

条件付き最適化 23

均衡 23

無関係とされている要因(supposedly irrelevant factors, SIF)28

2.観戦チケットと保有効果

サンクコストへの誘い(→43)

機会費用(opportunity cost) 38

フレーミング 39

保有効果 40

3.黒板の「おかしな行動リスト」

1〜5 項目 42-43

サンクコスト

後知恵バイアス(hindsight bias) 44

ハーバート・サイモン 46

限定合理性(bounded rationality)47

4.カーネマンの「価値理論」という衝撃

価値理論から、プロスペクト理論への用語変更のエピソード 50

規範理論と記述理論の二項対立 50-51

人的資本形成理論(ゲーリー・ベッカー)53

効用=ユーティリティ 53

感応度逓減性(diminishing sensitivity) 53

期待効用理論(expected utility theory)55

フォン・ノイマンとオスカー・モルゲンシュテルン 55

価値関数 58 (図)

価値関数

丁度可知差異(just-noticeable fifference)59

ウェーバー=フェヒナー法則 60

損失回避性(loss aversion)62

5.「神」を追いかけて西海岸へ

「消費者の選択」論文の誕生 63

ビクター・フュックス 63-64

カーネマンとトゥベルスキー(トヴェルスキー)の渡米 65

誘導価値(induced value)71

6.大御所たちから受けた「棒打ち刑」

初期のセイラーへのバッシング(批判)のディスコースタイプ

あたかも説 75

インセンティブ説 80

学習説 83

競争説 85

企業理論 75

限界分析 75

限界収益 76

限界理論擁護派の急先鋒 フリッツ・マハループ 76

ミルトン・フリードマン 77

第2部 メ ンタル・アカウンティングで行動を読み解く 1979〜85年

ひとはお金についてどう考えるのか? 92

メンタル・アカウンティング 92 (旧名:サイコロジカル・アカウンティング)

7.お得感とぼったくり感

機会費用 94

獲得効用 96

取引効用 96

消費者余剰 96

参照価格 97

誘因両立的 99

8.サンクコストは無視できない

サンクコストの錯誤 106

9.お金にラベルはつけられない?

メンタル・バジェット 118

メンタル・アカウント 120

10.勝っているときの心理、負けているときの心理

ブレークイーブン効果 129

第3部 セ ルフコントロール問題に取り組む 1975〜88年

カシューナッツ問題 132

顕示選好 133

経済理論とセルフコントロール 134

11.いま消費するか、後で消費するか

異時点間選択 136

割引効用 139

準双極割引 140

現在バイアス 142

時間非整合的 144

理論による眩惑(盲目) 145

消費関数 145

限界消費性向 146

恒常所得仮説 147

ライフサイクル仮説 147

行動ライフサイクル仮説 151

12.自分の中にいる「計画者」と「実行者」

コミットメント戦略 153

プリンシパル=エージェントモデル 160

(幕間)

13.行動経済学とビジネス戦略

スキー場黒字作戦 170-

GM在庫問題 178-

第4部 カーネマンの研究室に入り浸る 1984〜 85年

スタンフォードからUBCへ 184

14.何を「公正」と感じるか

きわめて恣意的だが規則的な消費者の情動

15.不公正な人は罰したい

公共財と人々

条件付き協力者 213

16.マグカップの「インスタント保有効果」(215)

実験経済学の一分派としての行動経済学(215)

保有効果→人は、すでに所有しているものは、持ち続けたがる(216)

保有価格の実験から、やはり「損失の痛みは、利得の喜びの2倍」の感覚の強度がある、ことが証明される(223)

D・カーネマンの価値関数

現状維持バイアス(223)

第5部 経済学者と闘う 1986〜94年

17.論争の幕開け

1985年10月の論争(229)

行動派:ハーバート・サイモン、エイモス・トヴェルスキー、ダニエル・カーネマン、そして助っ人、ケネス・アロー(Kenneth Joseph Arrow, 1921-2017)。

合理派:ロバート・ルーカス、マートン・ミラー(229)

アジア病問題(230)

| 【前提となる出発点】600名がアジア病という伝染病にかかっている (1)対策Aを選ぶと、200名が確実に助かる (2)対策Bを選ぶと、3分の1の確率で全員が助かるが、3分の2の確率で600人全員が死ぬ。 さて、君はどちらを選ぶか?では、 (4)対策Cを選ぶと、400名が確実に死ぬ (5)対策Dを選ぶと、3分の1の確率で1人も死なずにすむが、3分の2の確率で1人も助からない。 さて、この場合は、君はどちらを選ぶか? |

最後通牒ゲーム(ultimatum game):「ある1人(仮にAさん)には報酬配分の提案権を、もう1人(仮にBさん)には提案された報酬配分への拒否権を与えるという2人2段階ゲーム」出典:はてな・キーワード)。もっとも利得のあるのは、公平な分配に落ち着く。

独裁者ゲーム:ヘリコプターマネー(つまり努力せずに得た金)を、見ず知らずの人と折半せよと言われる。どのように配分するのかは自由である。君は、相手にどれくらいの額を渡すか?(231)

■合理性という考え方への挑戦(K・アロー)

the General Impossibility Theorem - Kenneth Joseph Arrow.

ジョージ・スティグラーの小話(234)

2つの誤った言明(235):1.合理的モデルは役にたたない。2.すべての行動は合理的である。

フランコ・モジリアーニ(Franco Modigliani, 1918-2003)のノーベル賞受賞/ミラー=モジリアーニ無関連性命題

無関連性命題(irrelevance theorem):一定の前提のもとでは、企業が配当金を支払おうと、その原資をつかって自社株を買い戻すか、負債を削減しようとも、企業の価値に影響を与えない(237)

行動ファイナンス(240)

科学革命のモデルをつかって、まだ、行動派の革命はおこっていないと、シラーは宣言(241)

18.アノマリーを連載する

トーマス・クーン「科学革命のモデル」

"For example, the manner in which anomalies, or violations of expectation, attract the increasing attention of a scientific community needs detailed study, as does the emergence of the crises that may be induced by repeated failure to make an anomaly conform." p.52

"Discovery commences

with the awareness of anomaly, i.e., with the recognition that nature

has somehow violated the paradigm-induced expectations that govern

normal science." Pp.52-53

「発見は、変則性に気づくこと、つまり、通常科学を支配するパラダイムから生じる予測を自然が何らかのかたちで破っていると認識することからはじまる」

“I can’t make the suit

out, whatever it is. It didn’t even look like a card that time. I don’t

know what color it is now or whether it’s a spade or a heart. I’m not

even sure now what a spade looks like. My God!” - J. S. Bruner and Leo

Postman, “On the Perception of Incongruity: A Paradigm,” Journal of

Personality, XVIII (1949), 206-23. - p. 218.

パラダイムシフト(243-)

Journal of economic perspectives 創刊(245)

確証バイアス(cofirmation bias):人は仮説を支持する証拠だけを探し、反証する証拠を探そうとしない

「私がめざしたのは、幅広い領域のアノマリーを網羅すること、そして、市場データを用いるさまざまな手法をはじめとする実証的方法で裏付けられた例を見つけ出し、アノマリーは実験室でしか起こらないという神話にくさびを打ち込むことだった」(249)

++

19.最強チームの結成

1980年代に行動経済学を名乗るのは、ジョージ・ローエンスタイン、ロバート・シラー、コリン・キャメラー(252-253)

クリティカル・マスを確保すること。

エリック・ワーナー(254-):

スローン財団(Alfred P. Sloan Foundation)

「私がコーネル大学に戻ってすぐ、エリックはスロー ン財団を退任して、同じニューヨークにあるラッセル・セージ財団の会長に就任した。同財団は、貧困や移民といった重要な社会政策問題に取り組むことを使命 に掲げており、行動経済学は中心的な課題として位置づけられていたわけではなかったが、理事会はエリックを三顧の礼で迎え、行動経済学への支援を継続する ことを認めた。当然ながら、新しい学問分野をどう育てるかということについては、エリックも私もさっぱり見当がつかなかったが、2人でない知恵をがんばっ て振り絞った」——リチャード・セイラー『行動経済学の逆襲』254ページ

心理学者が経済学に食指を動かさない理由(257-):

行動経済学の成功の理由→「経済学のツールをイーコンだけでなくヒューマンにも適応するように【修正する最適な方法】を見つけ出したこと」にある(258)。

1992年 行動経済学ラウンドテーブル(258)

ジョージ・アカロフ仮説:雇用契約は、すくなくとも「贈与交換」的性格をもつ(260)

チキンゲーム(260)

20.「狭いフレーミング」は損になる

「狭いフレーミング」264では説明されず:人はお金がからむ意思決定には、さまざまな要因や選択肢を評価して総合的に決めるのではなく、比較的狭いフレームをつくる、そのフレームにはめこんでおこなう(セイラー『行動経済学』)

"In finance, an

investor is said to suffer from narrow framing if she/he seems to make

investment decisions without considering the context of her/his total

portfolio. “Framing” refers to the

context in which a decision is made, or the context in which a decision

is placed in order to influence that decision." - Narrow Framing Definition from Financial Times Lexicon.

内部情報/外部情報(265)

服薬コンプライアンスをあげる(269)

服薬コンプライアンス(drug compliance)

"the reliability of the patient in using a prescribed medication exactly as ordered by the physician. Noncompliance occurs when a patient forgets or neglects to take the prescribed dosages at the recommended times or decides to discontinue the drug without consulting the physician." - Mosby's Medical Dictionary, 9th edition. © 2009, Elsevier.

Adherence (medicine)-

"In medicine, compliance (also adherence, capacitance) describes the

degree to which a patient correctly follows medical advice. Most

commonly, it refers to medication or drug compliance, but it can also

apply to other situations such as medical device use, self care,

self-directed exercises, or therapy sessions. Both patient and

health-care provider affect compliance, and a positive

physician-patient relationship is the most important factor in

improving compliance,[1] The cost of prescription medication also plays

a major role."- Adherence (medicine).

(合理的選択論からみた)アノマリーを集める:「株式プレミアム・パズル」(271)

ポール・サミュエルソンとキャリー・ブラウンの会話より(273):繰り返し賭けをすれば期待値に収まると信じ、一回の賭けで大金を失うこと(279)

「ポートフォリオの運用成績を見る回数が多ければ多いほど、人はリスクをとろうとしなくなる」(279)

タクシーの運転手は、稼ぎのいい日は、稼ぎの悪い日

にくらべて働こうとはしない——これは需要と供給の労働曲線という理論に反する(賃金が高ければ高いほど働くなる、という理論が経験によって覆される)。

この労働者の「狭いフレーミング」は、経験をつむことで、稼ぎのよい日にさらに働こうとする「修正」がおこる傾向がある。他方、経験の浅い運転手はさらに

狭いフレーミングの効果が強くなる。(283-284)

++

第6部 効率的市場仮説に抗う 1983〜2003 年

金融市場は、アノマリーが見つかりにくい。つまり深入りするとリスクが大きい。他方、みつかり、それを証明できれば、注目度もあがる(288)

21.市場に勝つことはできない?

効率的市場仮説[efficient-market hypothesis, EMH](ユージン・ファーマ[Eugene F. Fama, 1939- ]) 291, 323

1.価値合理性:「価格は正しい」命題

2.「市場に勝つ」ことは可能か?(→市場に勝つことはできない 292)マイケル・ジャンセンによる

ノー・フリー・ランチ原則::Opportunity cost is all around you!!!

There ain't no such thing as a free lunch.

(経済学)"In economics, TANSTAAFL demonstrates opportunity cost. Greg Mankiw described the concept as follows: "To get one thing that we like, we usually have to give up another thing that we like. Making decisions requires trading off one goal against another."[17] The idea that there is no free lunch at the societal level applies only when all resources are being used completely and appropriately – i.e., when economic efficiency prevails. If not, a 'free lunch' can be had through a more efficient utilization of resources. Or, as Fred Brooks put it, "You can only get something for nothing if you have previously gotten nothing for something." If one individual or group gets something at no cost, somebody else ends up paying for it. If there appears to be no direct cost to any single individual, there is a social cost. Similarly, someone can benefit for "free" from an externality or from a public good, but someone has to pay the cost of producing these benefits. (See Free rider problem and Tragedy of the commons)."

(金融)"In mathematical

finance, the term is also used as an informal synonym for the principle

of no-arbitrage. This principle states that a combination of securities

that has the same cash-flows as another security must have the same net

price in equilibrium."

今日、ファイナンスが最強である前には? 293

ハリー・マーコウィッツ(Harry Max Markowitz, 1927) →ポートフォリオ選択論[→ Modern portfolio theory]、マートン・ミラー(Merton Howard Miller, 1923-2000)[→「モジリアーニ=ミラー定理」]、ウィリアム・フォーサイス・シャープ(William Forsyth Sharpe, 1934- )、

「現代ポートフォリオ理論においては、投資家は合

理的でリスク回避的であるということが仮定されている。つまり、同じ期待収益を上げられる資産ならばリスクの小さいものを好むということである。このリス

クは収益率の標準偏差で測られる。このリスクを回避する程度がどの程度であるかは投資家によって異なるが、後の分離定理と呼ばれる定理により、全ての合理

的投資家のポートフォリオ選択問題は所与の期待収益率を達成するもので最も分散が小さいものを選択するという問題に置き換えられる」(ポートフォリオ)

シカゴ大学証券価格研究センター(1926-)CRSP, Center for Research in Security Prices(294)

ケインズの「アニマル・スピリット」(295-296)

『一般理論』の中に、夏場に製氷会社の株価が上がることを指摘して、株価は、本来(冬場には需要が落ち込むことから)、一年を通してかつ長期的に考えるべきだと指摘している。つまり、アノマリーを指摘(296)。

ケインズの美人コンテストの投票者の懸賞の問題について論じる:自分の好みではなく、他者の好みを(懸賞を得るために)選ぶ。コンテストの本来の意味とはことなる選好が生じる(297)

「専門投資家は百人の写真から最高の美女六人を選

ぶといった、ありがちな新聞の懸賞になぞらえることができます。賞をもらえるのは、その投票した人全体の平均的な嗜好に一番近い人を選んだ人物です。」

"professional investment may be likened to those newspaper competitions

in which the competitors have to pick out the six prettiest faces from

a hundred photographs, the prize being awarded to the competitor whose

choice most nearly corresponds to the average preferences of the

competitors as a whole;"『雇用・利子および貨幣の一般理論』12章V部

ナッシュ均衡:全員が数字を選ぶときに、だれもそれを変えたいとは思わない数字。

数当てゲーム:「ゼロから百までの数をひとつえらび、その数字を全員分集計して平均値を出し、平均値の2/3に一番近い数字を選んだ人が勝ちになります。あなたならどの数字を選ぶか?」

ローズマリー・ナーゲル(バルセロナの, Rosemarie Nagel )

「長期でみればわれわれは皆、死んでいる」J・M・ケインズ『お金の改革論』

22.株式市場は過剰反応をおこす

ウェルナー・デボン(Werner De Bondt, 1954- )「行動ファイナンス論」の創始者のひとり。

「投機の不可能性理論」306

バリュー投資(Value Investing) 308 :「長期的にみた本来の価値を下回る価格がついている証券を見つけ出すこと」(309)※これは効率的市場仮説に抵触する。

"Value investing is an

investment paradigm which generally involves buying securities that

appear underpriced by some form of fundamental analysis,[1] though it

has taken many forms since its inception." - Value investing,

23.勝ち組のほうが負け組よりもリスクが高い

ノー・フリーランチ原理 316 Friedman, Milton, There's No Such Thing as a Free Lunch, Open Court Publishing Company, 1975

ノー・フリーランチ:"To get one thing that we like, we usually have to give up another thing that we like. Making decisions requires trading off one goal against another."

ミスプライシング(317)

複合仮説論 316

資本資産価格モデル(CAPM)318

24.価格は正しくない Price is not right!

効率的市場仮説=市場には勝てない(フリーランチはない)+価格は「正しい」

ロバート・シラー(Robert James Shiller, 1946- )の論文「株価の変動はその後の配当の変動では正当化できないほど大きいのか」324-325 に価格は正しい説に打撃を与える

シラーとアカロフ『アニマル・スピリット』——アカロフとシラー『アニマルスピリット:人間の心理が経済を動かす』山形浩生訳、東洋経済新報社、2009年

行動ファイナンスの誕生 331

25.一物一価の嘘

一物一価の法則 333

投資家心理 338

マートン・ミラ—の逆鱗にふれる→論争へ 339

だが、ミラーのアナウンス効果で、セイラーたちは、自分たちの業績が多くの人の眼にふれることになる 341

26.市場はたし算と引き算ができない

同タイトルの論文 350

ショウジョウバエの比喩はなかなか素敵である 350

第7部 シカゴ大学に赴任する 1995年〜現在

「シカゴ大学の経済学者は道端に20ドル札がおちていても誰も拾わない。本物だったら、誰からとっくに拾っているからだ」——フリーランチなど旨い話はない、ことの喩え。356

ユージン・ファーマの言:「セイラーを監視しておきたかった」

マートン・ミラーの言:「どの世代にも間違った者がいるものだ」357

27.「法と経済学」に挑む

MITの経営大学院でも教える。

人間の3つの限界:1)限定合理性、2)限定意志力、3)限定自己利益 359

キャス・サスティーン 359

リチャード・ポズナー(Richard Allen Posner, 1939-) 361 ポズナーの反論 363

林田, 清明, 法は経済である : ポズナーの「法の経済分析」入門, 北大法学論集, 42(5): 140-97, 1992.(下線でpdfにリンク)※ページの順が逆になっているのは縦書きの雑誌の横書き論文だからである。

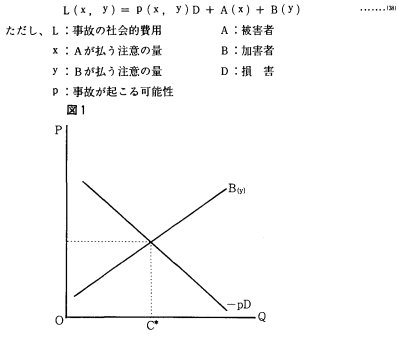

※この説明文:事故の社会的費用は、事故が生起した ときの想定損害と、事後時に動員された注意の費用の合計で表す。事故の社会的費用は、期待責任費用と注意の費用の総計であり、上掲の式が書ける。C*より も左側は注意の費用よりも事故の期待値のほうが高いので、行為者は賠償責任を果たすよりも注意を払うインセンティブが働く。C*よりも右側は、注意の費用 のほうが高いために、事故は起こるがままにされる傾向が生じる。過失責任は「C*の右側」では、注意をはらうインセンティブを創り出していることになる。 期待責任費用よりも注意の費用を少なくすれば、事故は回避される方向に働く。(林田 1992:122)

ロナルド・コースの定理:取引コストが存在しないなら、資源はそれをもっとも高く評価している者の手にわたる 364

行動経済学を蛇蝎のごとく嫌う合理的行為論者 370-

消費者主権 373 :人(消費者)は、自分にとって最善の選択をしており、何が自分にとって最も利益になるかと、他の誰よりも正確に判断できる 373

これに関するサスティーンの対抗言説は、反=反パターナリズム(のちのリバータリアン・パターナリズム[445]のことか?)373

++

28.研究室を「公正」に割り振る

研究室を公正に振り分けることができなかったシカゴ大学、経済学部の事例分析。「選択アーキテクト」という言葉と概念はまだ誕生していなかった 384

29.ドラフト指名の不合理

意思決定に関する人間の心理的研究に関する5つの発見 388

1.人間は自信過剰

2.人間の予測は極端に振れる

3.勝者の呪いがおこる

4.偽の合意効果が働く

5.現在バイアス(今のバイアス)が作用する

ドラフトの上位指名者は、過大に評価されている(東大教授というだけで国内の象徴市場において「過大評価」されるのと同様?)390

種々議論された後に、裁定の限界(limits to arbitrage)400

ダニエル・スナイダーと、レッドスキンズの買収 401

能無しプリンシパル問題 404

30.ゲーム番組出場者の「おかしな行動」

Deal or No-deal の分析

エリック・ジョンソンとの共著論文:人間がリスクを積極的にとりにいく分析:1)ゲームで勝ち、ハウスマネーでプレーしている状態。2)ゲームで負けていて、損を取り戻せるチャンスが到来したとき。414

第8部 意思決定をナッジする 2004年〜現在

90年代半ばの行動経済学者の過大:1)実証、アノマリーを発見して記録すること。2)理論の構築

31.貯蓄を促す仕掛け

退職後に十分な生活資金を貯められないひとたちの要因。1)惰性、2)損失回避、3)セルフコントロール。433

32.予測可能なエラーを減らす

リバータリアン・パターナリズム 445

非対称パターナリズム 445

『ナッジ(Nudges)』447

33.行動科学とイギリスの気鋭の政治家たち

リチャード・リーブス 455

政策運営のスローガン:1)誰かにさせるようにしたいのなら、簡単にできるようにする。2)科学的根拠がなければ根拠にもとづく政策運営はできぬ、465

XX.今後の経済学に期待すること

行動経済学の基本原則 486

1.観察する 486

2.データを集める 487

3.主張する 488

リンク

文献

その他の情報